Nie daj się naciągnąć – sprawdź, na co zwrócić uwagę podpisując umowę pożyczki dla firm pod zastaw nieruchomości.

Przed podpisaniem jakiekolwiek umowy należy dokładnie zapoznać się z jej treścią – to znany każdemu frazes. Jednak czy wiesz, na co dokładnie zwrócić uwagę podpisując umowę kredytu lub pożyczki? Sprawdź, co jest najważniejsze i uniknij nieprzewidzianych problemów w przyszłości.

Pożyczka dla firm pod zastaw nieruchomości | Oferta HipoInvest

HipoInvest to pozabankowa instytucja finansowa, która oferuje pożyczki dla firm pod zastaw nieruchomości.

Pożyczka start-up – dla nowych firm i przedsiębiorców prowadzących działalność powyżej 6 miesięcy.

- Kwota pożyczki: od 30 000 zł do 100 000 zł,

- Okres spłaty: od 6 do 36 miesięcy,

- Hipoteka umowna na nieruchomości i oświadczenie o poddaniu się egzekucji w roli zabezpieczenia,

- Wymagane przedstawienie dokumentów finansowych za ubiegły i bieżący rok, numer księgi wieczystej nieruchomości, zdjęcie i dane na temat jej powierzchni użytkowej.

Pożyczka dla firm – dla firm działających powyżej 6 miesięcy, JDG, spółek osobowych i spółek kapitałowych.

- Kwota pożyczki: od 30 000 zł do 100 000 zł,

- Okres spłaty: od 6 do 36 miesięcy,

- Hipoteka umowna na nieruchomości i oświadczenie o poddaniu się egzekucji w roli zabezpieczenia,

- Wymagane przedstawienie dokumentów finansowych za ubiegły i bieżący rok, numer księgi wieczystej nieruchomości, zdjęcie i dane na temat jej powierzchni użytkowej.

Pozabankowa pożyczka hipoteczna – dla firm działających powyżej 6 miesięcy, JDG, spółek osobowych i spółek kapitałowych.

- Kwota pożyczki: od 30 000 zł do 10 000 000 zł,

- Okres spłaty: od 6 do 120 miesięcy,

- Hipoteka umowna na nieruchomości i oświadczenie o poddaniu się egzekucji w roli zabezpieczenia,

- Wymagane przedstawienie dokumentów finansowych za ubiegły i bieżący rok, numer księgi wieczystej nieruchomości, zdjęcie i dane na temat jej powierzchni użytkowej.

Charakterystyka umowy pożyczki pod zastaw nieruchomości

Umowa pożyczki pod zastaw nieruchomości to formalny dokument, który precyzyjnie określa warunki udzielenia pożyczki i daje pożyczkodawcy pewność, że przekazane środki finansowe zostaną zwrócone, nawet jeśli pożyczkobiorca nie będzie w stanie spłacić zobowiązania w wyznaczonym terminie.

Sporządzenie umowy pożyczki pod zastaw nieruchomości zapewnia ochronę interesów zarówno pożyczkodawcy, jak i pożyczkobiorcy. Dokument szczegółowo opisuje strony umowy, kwotę udzielonego kredytu (pożyczki), warunki jej spłaty oraz zabezpieczenie w postaci hipoteki. Zawiera również postanowienia dotyczące obowiązków i praw obu stron, sankcje za opóźnienia w spłacie, a także procedury egzekucji zabezpieczenia w przypadku niewywiązania się z umowy przez pożyczkobiorcę.

Co zawiera umowa pożyczki?

Umowa pożyczki w zrozumiały sposób przedstawia ważne dla ochrony interesów oby stron umowy dane. Powinna zawierać informacje o stronach umowy, kwotę i walutę kredytu (pożyczki), oprocentowanie kredytu (pożyczki), wysokości odsetek i innych kosztów (np. zapłaty prowizji), informacje o zakresie i celu, na który pożyczka została udzielona, sposobie zabezpieczenia, terminie spłaty, a także skutkach niespłacenia pożyczki w terminie.

Warunki spłaty kredytu

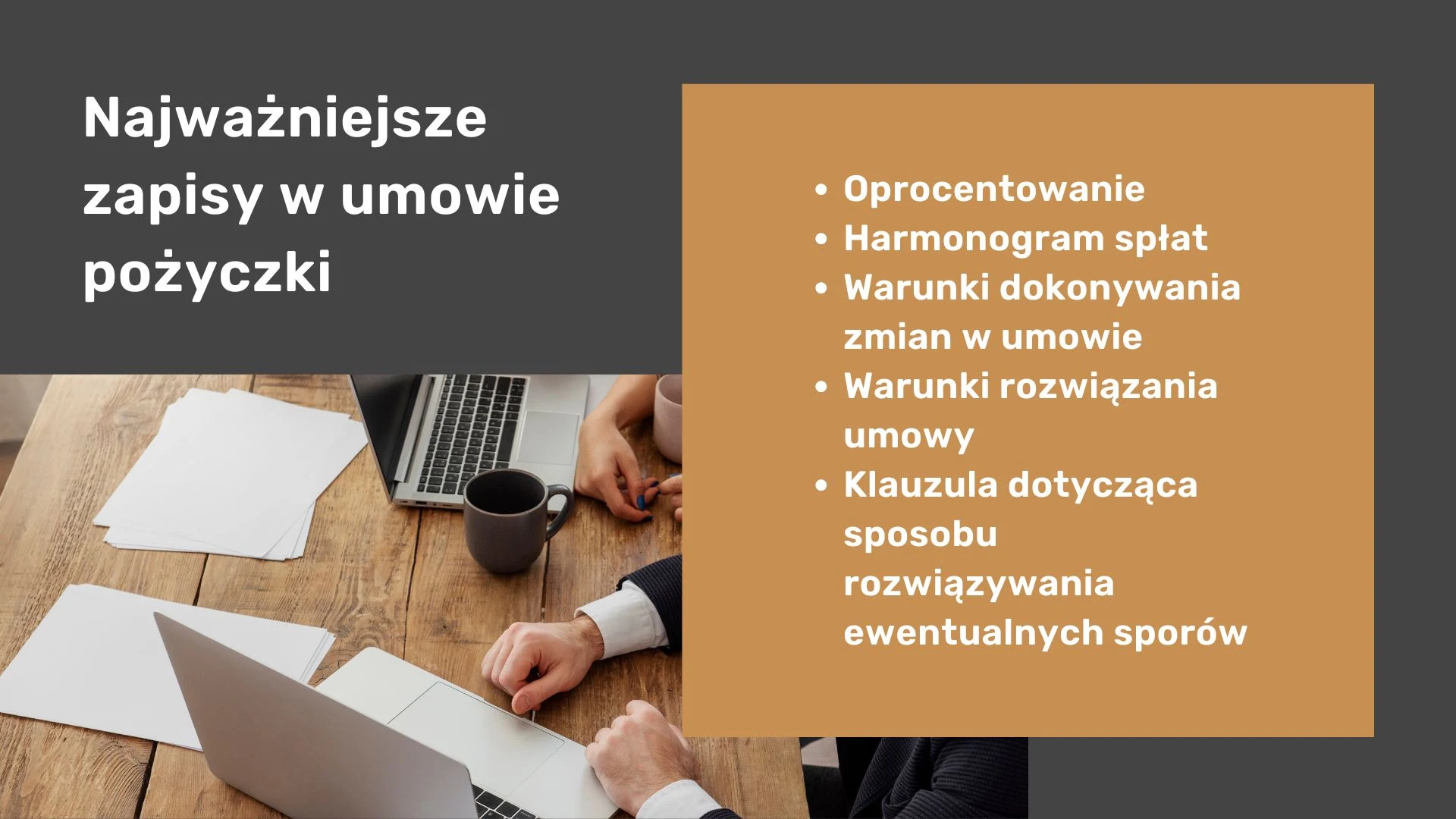

Jasno określone warunki spłaty kredytu czy pożyczki pomagają uniknąć sporów i nieporozumień. Na co zwrócić uwagę podpisując umowę pożyczki dla firm pod zastaw nieruchomości? Najważniejsze z nich, to:

- Oprocentowanie – umowa powinna jasno określać wysokość oprocentowania kredytu (pożyczki). Może to być oprocentowanie stałe (niezmienne przez cały okres spłaty) lub zmienne (zmieniające się w zależności od określonego wskaźnika).

- Harmonogram spłat – sposób spłat i wysokość rat, w jakich pożyczka będzie spłacana. Najczęściej stosuje się raty miesięczne lub kwartalne.

- Warunki dokonywania zmian w umowie – informacje na temat możliwości dokonywania zmian w warunkach umowy przez obie strony. Na przykład, pożyczkodawca może mieć prawo zmieniać oprocentowanie w określonych sytuacjach. Ważne jest, aby określić, jakie warunki i procedury muszą być spełnione przy dokonywaniu takich zmian.

- Warunki rozwiązania umowy – umowa powinna precyzyjnie określać warunki, na jakich może zostać rozwiązana przez każdą ze stron, np. z powodu niewypłacalności pożyczkobiorcy lub naruszenia warunków umowy przez którąkolwiek ze stron.

- Klauzula dotycząca sposobu rozwiązywania ewentualnych sporów.

Termin spłaty kredytu

Umowa kredytu lub pożyczki powinna jasno wskazywać dokładny termin, do którego cała kwota pożyczki wraz z odsetkami musi zostać spłacona. Może być wyrażony za pomocą konkretnej daty (np. 30 czerwca 2026) lub jako okres czasu (np. 24 miesiące od daty udzielenia pożyczki).

Umowa może też określać warunki przedterminowej spłaty i ewentualnych kosztów z tym związanych, a także sankcje za opóźnienia w spłacie, np. wysokość odsetek karnych.

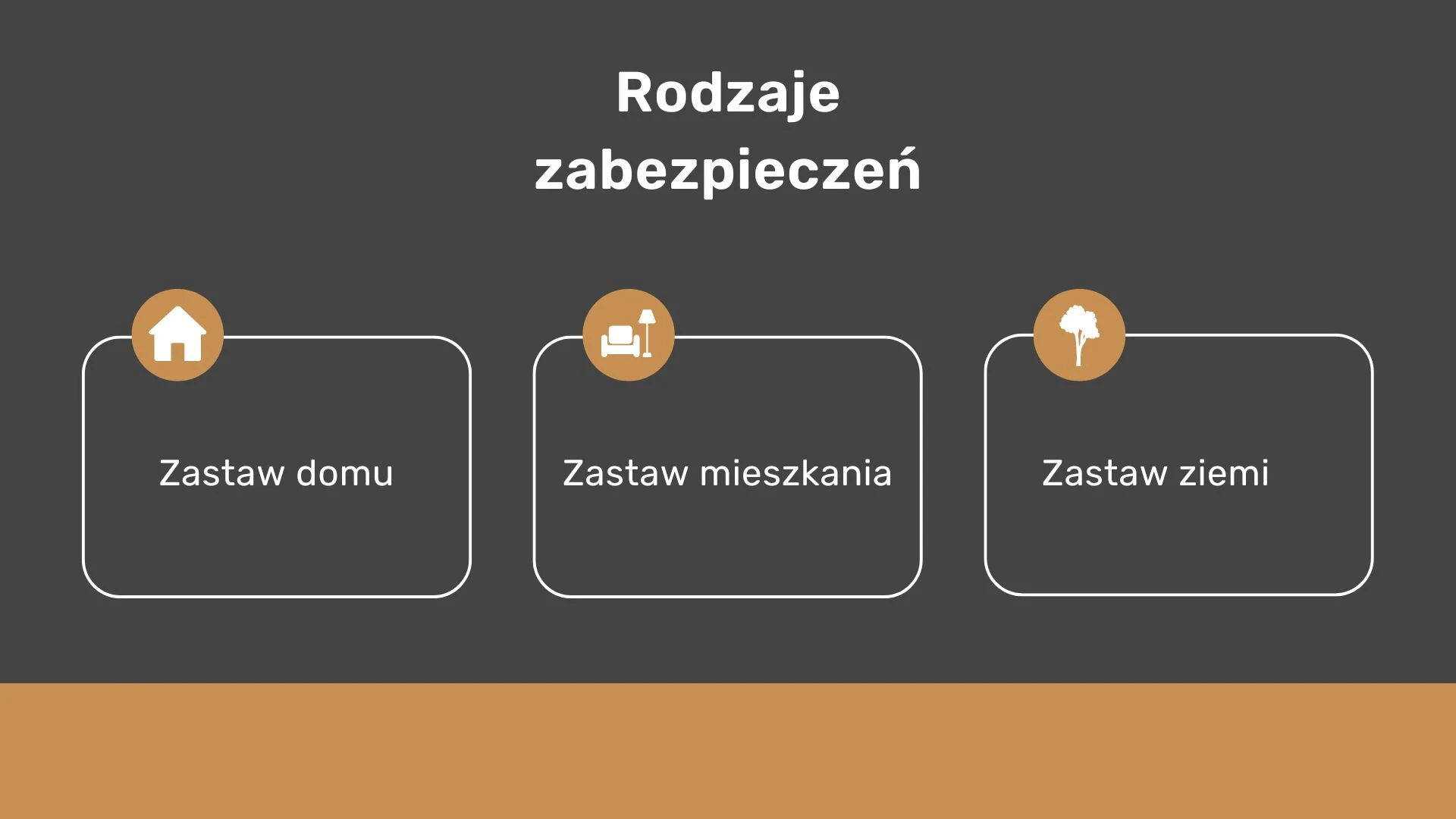

Zabezpieczenia spłaty kredytu

W przypadku pożyczek pod zastaw nieruchomości zabezpieczeniem będzie ów nieruchomość. Poszczególne rodzaje zabezpieczeń przedstawiono poniżej.

Rodzaje zabezpieczeń

Jako zabezpieczenie kredytu (pożyczki) najczęściej stosuje się:

1. Zastaw domu

Polega na ustanowieniu hipoteki na domu należącym do pożyczkobiorcy. W przypadku niewywiązania się ze spłaty pożyczki, pożyczkodawca ma prawo dochodzić swoich roszczeń poprzez sprzedaż lub przejęcie domu.

2. Zastaw mieszkania

Polega na ustanowieniu zastawu na konkretnej nieruchomości mieszkalnej należącej do pożyczkobiorcy. Podobnie jak w przypadku domu, zastaw mieszkania pozwala pożyczkodawcy na zabezpieczenie swoich interesów w razie problemów ze spłatą. To częsty sposób zabezpieczania pożyczek ze względu na dobry stosunek wartości do łatwości zbywalności mieszkań.

3. Zastaw ziemi

Dotyczy nieruchomości gruntowych, na których pożyczkobiorca ma prawo do ustanowienia zastawu. Ten sposób zabezpieczenia spłaty kredytu (pożyczki) jest korzystny zwłaszcza wtedy, gdy grunt ma wysoką wartość rynkową lub potencjał inwestycyjny, co zwiększa pewność zwrotu pożyczonej kwoty.

Jakie są korzyści z zabezpieczeń?

Wzięcie pożyczki z zabezpieczeniem w postaci zastawu nieruchomości ma następujące korzyści:

- Zwiększenie bezpieczeństwa finansowego – zabezpieczenie pożyczki nieruchomością daje pożyczkodawcy pewność, że w przypadku niewypłacalności będzie mógł odzyskać część lub całość pożyczonej kwoty.

- Obniżenie ryzyka kredytowego – zabezpieczenie nieruchomością zmniejsza ryzyko dla pożyczkodawcy, co może skutkować niższym oprocentowaniem lub korzystniejszymi warunkami pożyczki.

- Możliwość uzyskania wyższej kwoty pożyczki – zabezpieczenie w postaci nieruchomości może wpłynąć na uzyskanie wyższej kwoty pożyczki.

Prawa i obowiązki stron umowy

Kolejnym punktem, który musi znaleźć się w umowie pożyczki, są prawa i obowiązki stron. Zgodnie z nimi, pożyczkobiorca (kredytobiorca) zobowiązuje się do spłaty pożyczki w oznaczonych terminach spłaty, z kolei pożyczkodawca zobowiązuje się, że udostępni zawartą w umowie kwotę środków pieniężnych do dyspozycji kredytobiorcy (pożyczkobiorcy). W umowie znajdzie się też zapis o prawie pożyczkodawcy do dochodzenia roszczeń w przypadku niewywiązania się pożyczkobiorcy z warunków umowy.

Przy podpisywaniu umowy kredytowej warto też zadbać o to, żeby pojawił się w niej zapis mówiący o prawie pożyczkobiorcy do przedterminowej spłaty pożyczki (jeśli warunki finansowania to przewidują) oraz do żądania zmiany warunków umowy.

Ryzyka związane z pożyczką pod zastaw nieruchomości

Ryzyka związane z pożyczką pod zastaw nieruchomości mogą mieć postać:

- Ryzyka rynkowego – wynika z faktu, że wartość rynkowa nieruchomości (zabezpieczenia) może ulec zmianie.

- Ryzyka prawnego – jeśli wystąpią problemy z dokumentacją nieruchomości lub z jej prawem do zastawu.

- Ryzyka niewypłacalności.

Jakie są konsekwencje niewypłacalności?

Niewypłacalność, czyli brak możliwości spłaty pożyczki niesie za sobą poważne konsekwencje, z których najistotniejszą jest utrata zastawionej nieruchomości. Kiedy pożyczkobiorca nie jest w stanie terminowo regulować swoich zobowiązań finansowych, pożyczkodawca ma prawo do wszczęcia procedury egzekucyjnej w celu zabezpieczenia swoich roszczeń.

W praktyce oznacza to, że pożyczkodawca może przejąć nieruchomość będącą przedmiotem zastawu i ją sprzedać, odzyskując w ten sposób pożyczoną kwotę wraz z naliczonymi odsetkami i ewentualnymi kosztami windykacji. To stresująca i czasochłonna procedura, której kosztem obcąża się pożyczkobiorcę. Utrata nieruchomości pozbawia pożyczkobiorcę majątku i może prowadzić do poważnych problemów finansowych i społecznych, w tym utraty miejsca zamieszkania.

Z kolei długoterminowym skutkiem niewypłacalności jest obniżenie zdolności kredytowej pożyczkobiorcy, co utrudnia lub uniemożliwia uzyskanie kolejnych pożyczek lub kredytów w przyszłości. Dlatego też ważne jest, aby przed zaciągnięciem pożyczki pod zastaw nieruchomości dokładnie ocenić swoje możliwości finansowe i ryzyka związane z ewentualnymi trudnościami w spłacie zobowiązań, a w razie problemów ze spłatą jak najszybciej skontaktować się z pożyczkodawcą w celu negocjacji warunków spłaty.

Wątpliwości dotyczące umowy pożyczki

Najściej pojawiające się wątpliwości dotyczące omów pożyczki dotyczą:

Warunków finansowych, np. czy w umowie są ukryte dodatkowe koszty, takie jak opłaty manipulacyjne, prowizje, ubezpieczenia? Jakie jest oprocentowanie? Jak często może się zmieniać i na jakich zasadach?

Harmonogramu spłat, np. jakie są sankcje za opóźnienia w spłatach? Czy są naliczane odsetki karne?

Zabezpieczeń i procedur egzekucyjnych, np. jakie są procedury w przypadku niewypłacalności? Jakie prawa ma pożyczkodawca do zabezpieczenia?

Warunków przedterminowej spłaty, np. czy wcześniejsza spłata pożyczki wiąże się z poniesieniem dodatkowych kosztów? Jakie są warunki i procedury przedterminowej spłaty?

Warunków rozwiązania umowy, np. na jakich warunkach można rozwiązać umowę? Jakie są tego konsekwencje?

Rozstrzygania sporów, np. jakie są procedury rozstrzygania sporów? Czy umowa wskazuje, który sąd lub instytucja będzie właściwa do rozstrzygania ewentualnych sporów?

Zgodności z prawem, np. czy umowa jest zgodna z obowiązującymi przepisami? Czy przed pospisaniem można skonsultować umowę kredytową z prawnikiem?

Kto może pomóc w wątpliwościach

W przypadku wątpliwości dotyczących umowy pożyczki można zwrócić się po pomoc do specjalistów. Wątpliwości mogą rozwiać doradcy finansowi, którzy zajmują się finansami osobistymi lub do prawników, którzy posiadają aktualną wiedzę prawną i mogą udzielić porady w zakresie prawnych aspektów umowy i zabezpieczeń nieruchomości.

Pożyczka pod zastaw nieruchomości z HipoInvest

Prowadzisz firmę i szukasz stabilnego i bezpiecznego źródła finansowania? Skorzystaj z oferty HipoInvest! Udzielamy pożyczek dla firm pod zastaw nieruchomości, a to, co nas wyróżnia, to transpatentność i przejrzyste warunki umowy dostosowane do potrzeb i możliwości pożyczkobiorcy. Oferujemy:

- Pożyczki w wysokości od 30 000 zł do 10 000 000 zł, w zależności od stażu działalności firmy na rynku i wartości zabezpieczenia (nieruchomości),

- Elastyczny i dostosowany do możliwości finansowych okres kredytowania,

- Brak ukrytych kosztów, transparentność oferty i warunków umowy,

- Prosty i przejrzysty proces wnioskowania o pożyczkę online, poprzez wypełnienie formularza dostępnego na stronie.

- Profesjonalny kontakt z doradcami, który służą pomocą na każdym etapie procesu ubiegania się o pożyczkę,

- Konkurencyjne, dostosowane do warunków rynkowych oprocentowanie 12,5% w skali roku (1,04% w skali miesiąca),

- Całkowity koszt pożyczki to 2,5% na miesiąc.